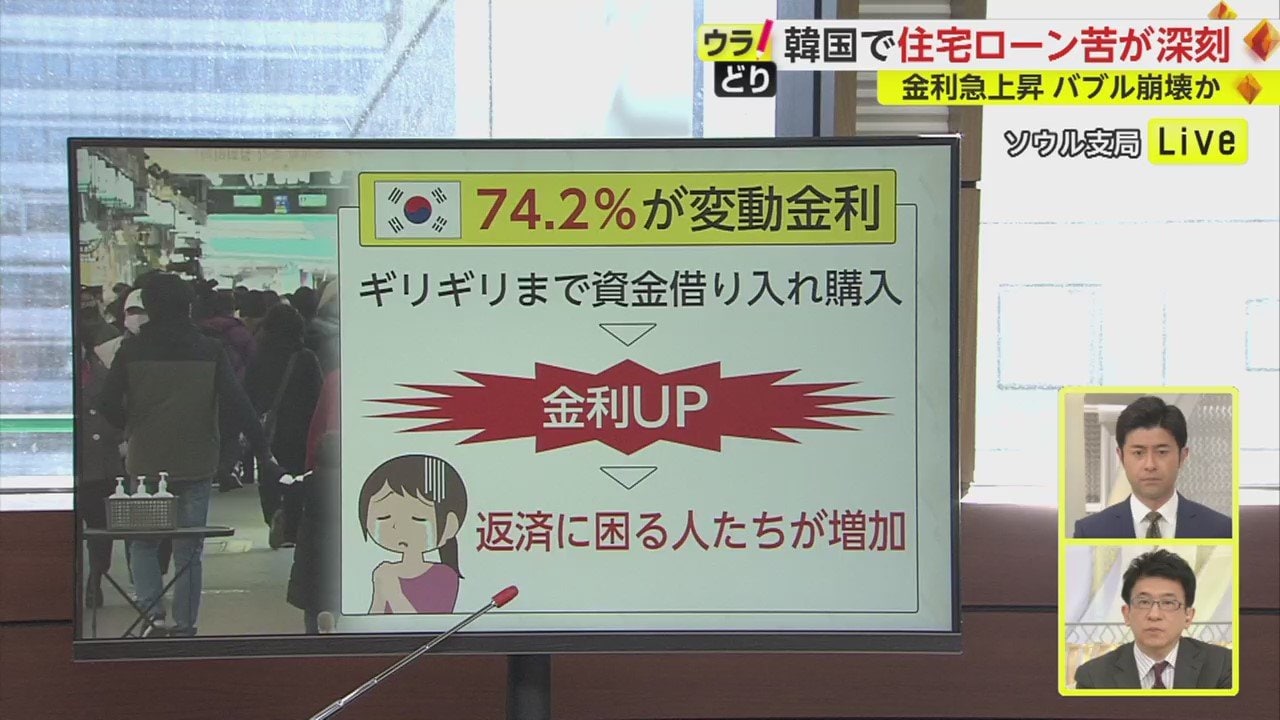

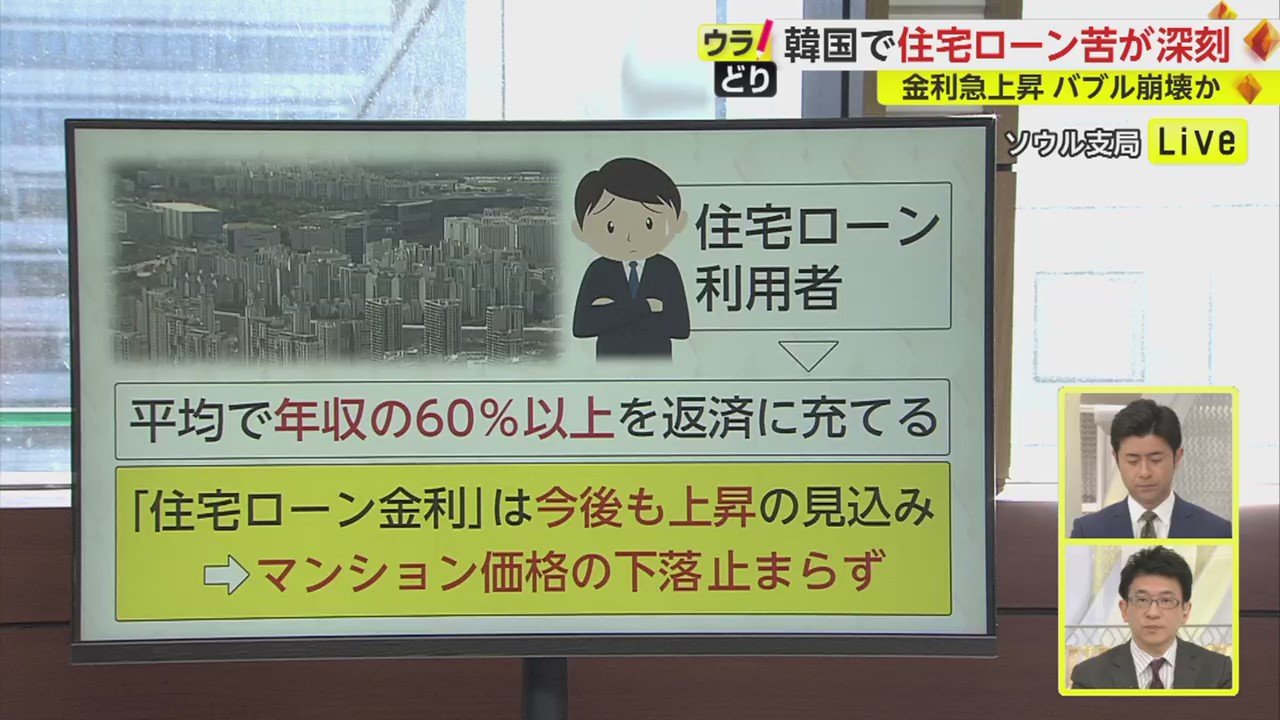

韓国では、住宅ローンなどの融資を受ける人の7割以上(74.2%)が「変動金利」を選んでいる。元々、ギリギリまで資金を借り入れていたところにローンの金利が上がり、返済に困る人たちが増えている。

年収の9割を返済に充てる女性「後悔」…平均でも6割以上が返済に

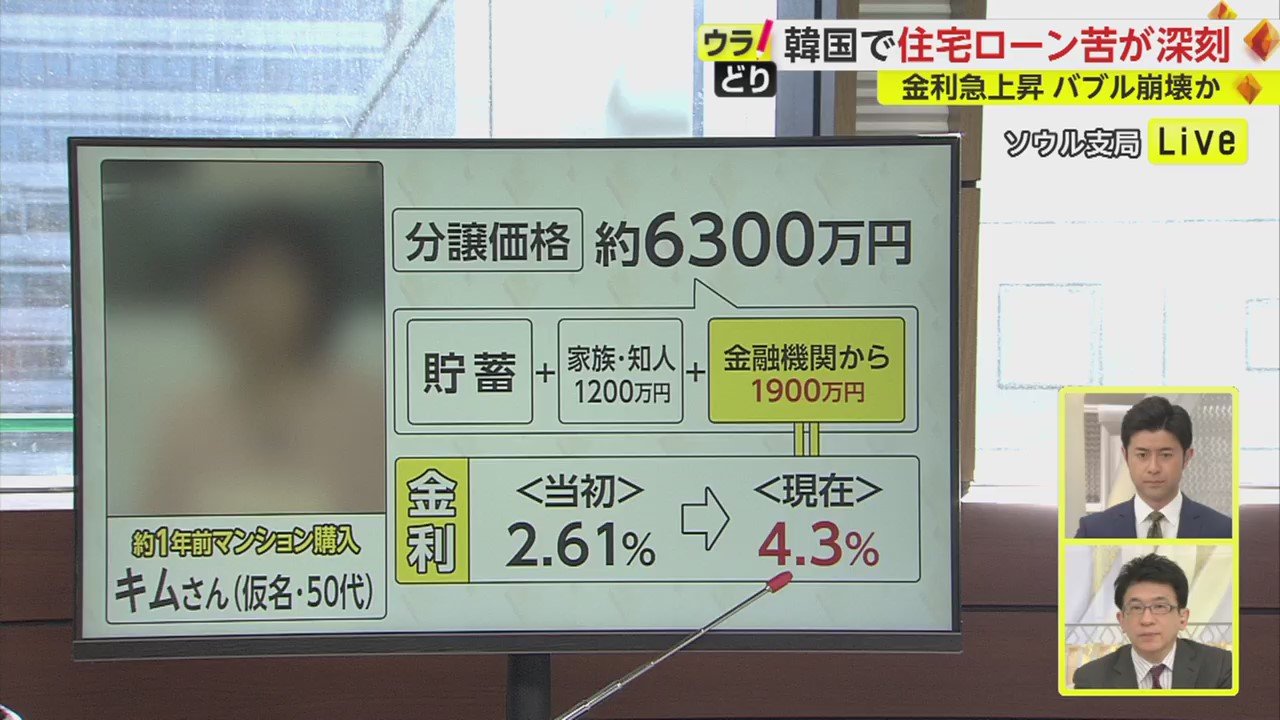

50代の女性・キムさん(仮名)は、約1年前にマンションを購入。分譲価格は約6300万円で、貯蓄の他、家族と知人に1200万円、金融機関から1900万円を借りた。

しかし、当初2.61%だった変動金利が、4.3%まで上昇してしまった。

そのためローンの返済が苦しくなり、今は朝5時から夜10時まで、清掃のアルバイトを2つ掛け持ちせざるを得ないという。

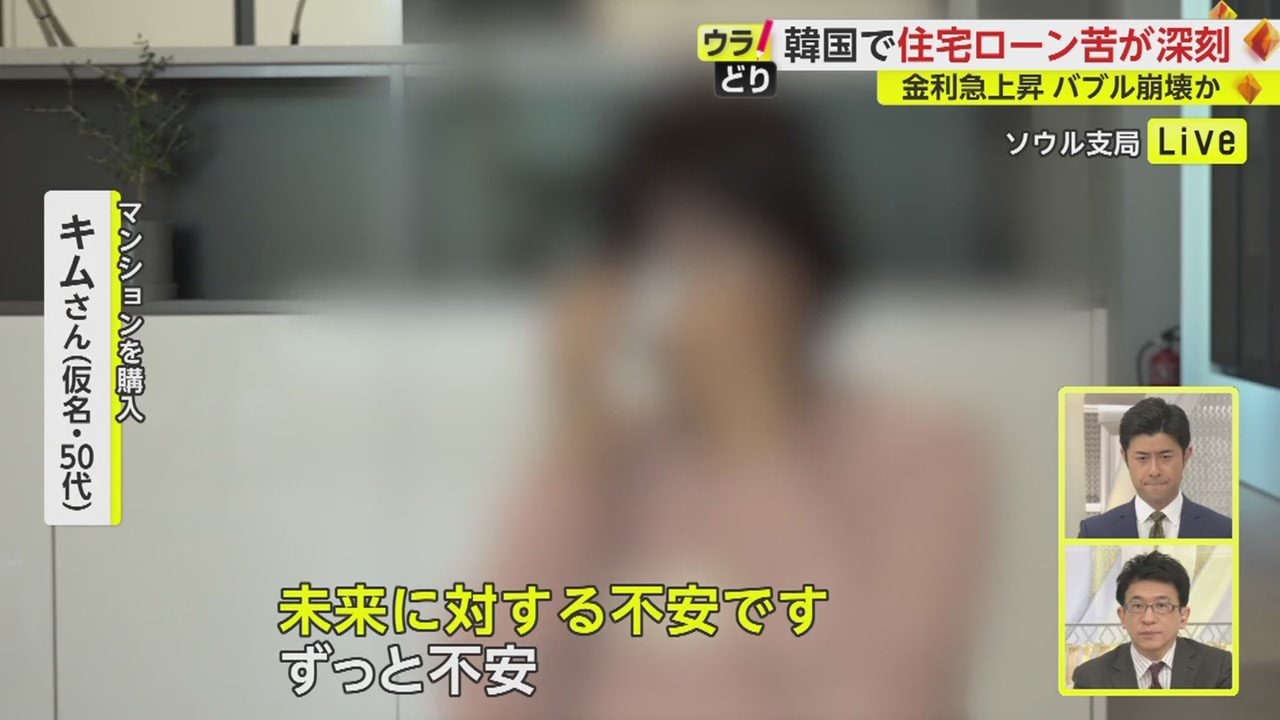

マンションを購入した キムさん(仮名・50代):

未来に対し不安です。ずっと不安。年も取ったから(家を買ったことを)最近、後悔しました。

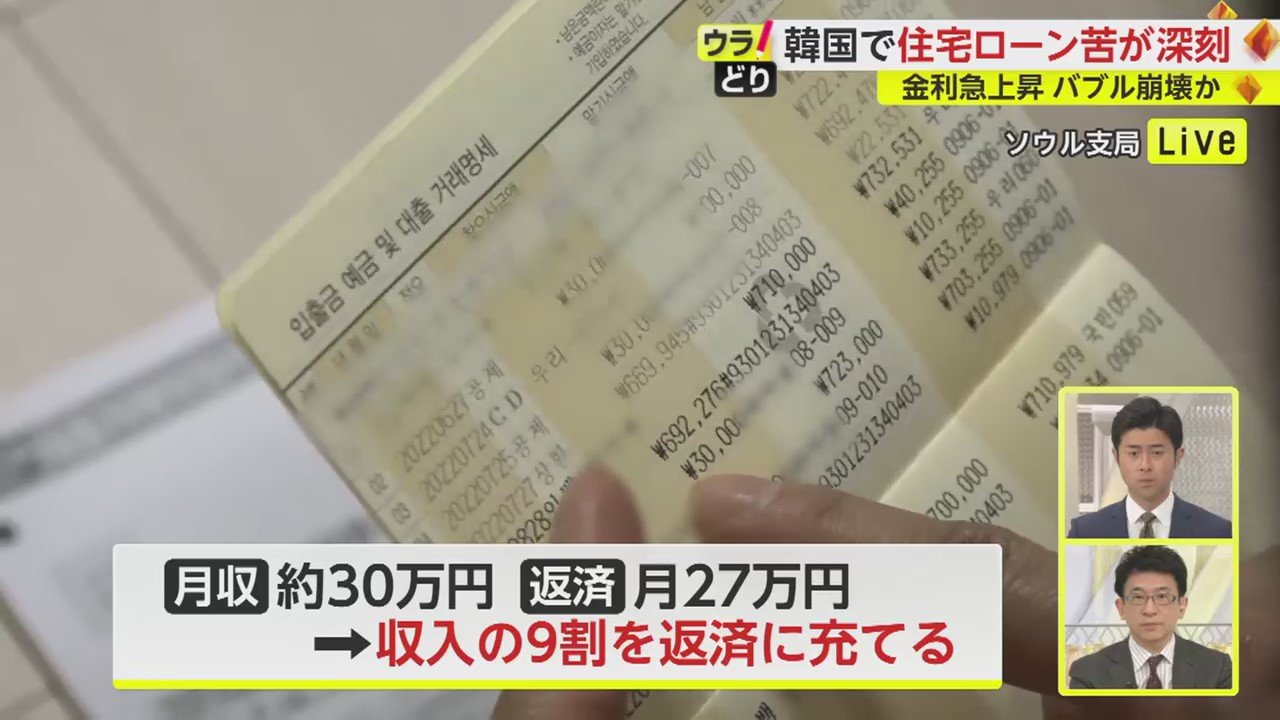

キムさんの収入は月30万円ほどだが、借金の返済は、知人などへの分を合わせると月々27万円。実に収入の9割を、返済に充てている状況だ。

さらに、韓国銀行のデータによると、住宅ローン利用者は、平均でも年収の6割以上を返済に充てているという。住宅ローンの金利は今後も上がる見込みで、マンション価格の下落に歯止めがかかる兆候はみられない。

状況悪化に拍車 韓国特有の賃貸制度「チョンセ」でバブル崩壊へ

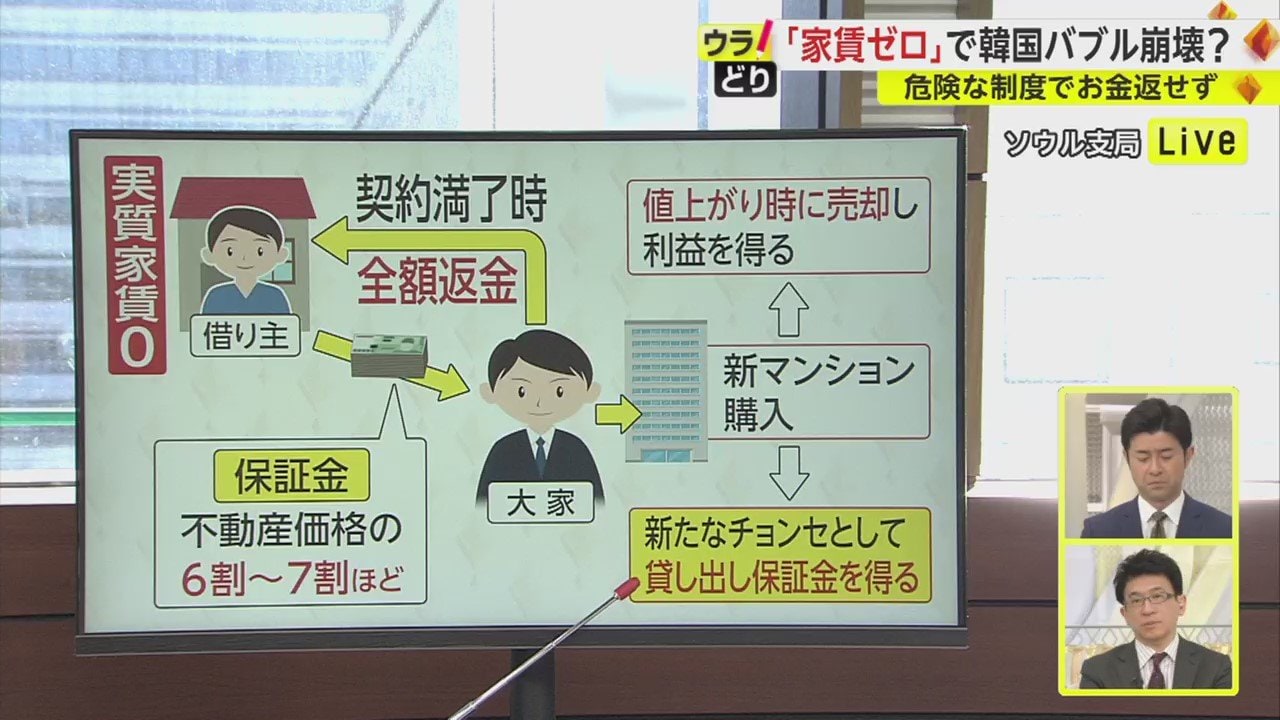

そして、状況をさら悪化させている背景がある。注目すべきは、韓国特有の賃貸制度「チョンセ」だ。この「チョンセ」という制度、一体どのようなものなのか。

家の借主が毎月の家賃を払う代わりに、不動産価格の6~7割ほどのまとまった保証金を、一括で大家に預ける。そして賃貸期間が終わると、預かった保証金は借主に全額返金される。つまり、借主は「家賃ゼロ」で家に住める制度なのだ。

一方で大家は、保証金を元手に新たなマンションを買い、値上がりした時に売れば利益になる。また、その物件をさらにチョンセとして貸し出し、新たな保証金を手にすることもできる。