■企画趣旨

去る、2023年10月1日「インボイス制度」が開始しました。

本制度下においては、買手側は、仕入税額控除の適用のために、原則として売手から交付を受けたインボイス(適格請求書)を保存する必要があり、また、売手側は、インボイス発行事業者(適格請求書発行事業者)の登録を受け、課税事業者として消費税の申告が必要となりました。

「周知がまだ十分ではない」と混乱を心配する声もある中、様子見を決め込んでいる事業者も少なくはなく、制度開始後1ヶ月が過ぎたところで、浮き彫りとなった課題、想定外の事象に対応を余儀なくされ工数が増えてしまうなど安定的な運用には時間がかかりそうです。さらには、2024年1月からは改正電子帳簿保存法の宥恕期間が終了し、完全義務化となるため、人手不足や物価高騰と相まって、企業経営の負担はますます増えていくことが懸念されています。

そこで、本カンファレンスでは、直近で対応が必要となっている「インボイス制度開始後の想定外」について税理士の視点から見た対処法に言及し、さらには、改正電子帳簿保存法の対策後を見据えた経理部門のあるべき姿、経営課題にフォーカスを当て、「今、すべきこと」を皆様と考察をできればと存じます。

■基調講演

制度開始後の対応状況は?

電帳法とインボイス制度の見落としやすい注意点

小島孝子税理士事務所

代表 税理士

小島 孝子氏

神奈川県生まれ、税理士。ミライコンサル株式会社代表取締役。1999年早稲田大学社会科学部卒、2019年青山学院大学会計プロフェッション研究科修了。大学在学中から地元会計事務所に勤務した後、都内税理士法人、大手税理士受験対策校講師、一般経理職に従事したのち2010年に小島孝子税理士事務所を設立。税務や経理業務に関する執筆やセミナー講師の傍ら、街歩き、旅好きが高じて日本全国さまざまな地域にクライアントを持つ、自称、「旅する税理士」。著書に、『ちいさな会社とフリーランスの人のためのどうする?消費税インボイス』(税務経理協会)、『会話でスッキリ電帳法とインボイス制度のきほん』(税務研究会)、『この1冊ですべてわかる経理業務の基本』(日本実業出版社)などがある。

◎インボイス制度

・売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段

・仕入税額の計算には、売り手から交付を受けたインボイス(適格請求書)の保存が必要

・インボイスを発行するには、適格請求書発行事業者の登録が必要(任意)

改めて、これが10月から始まったインボイス制度の骨子だ。

免税事業者との取引については、半数以上の事業者が「これまで通り」と回答した調査がある。独占禁止法においては、インボイスを契機とした取引価格の引き下げ(値引き要求)を禁止している。公正取引委員会のQ&A資料には「~取引価格の再交渉において、仕入税額控除が制限される分について、免税事業者の仕入や諸経費の支払いに係る消費前の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるのものではありません」という記述がある。

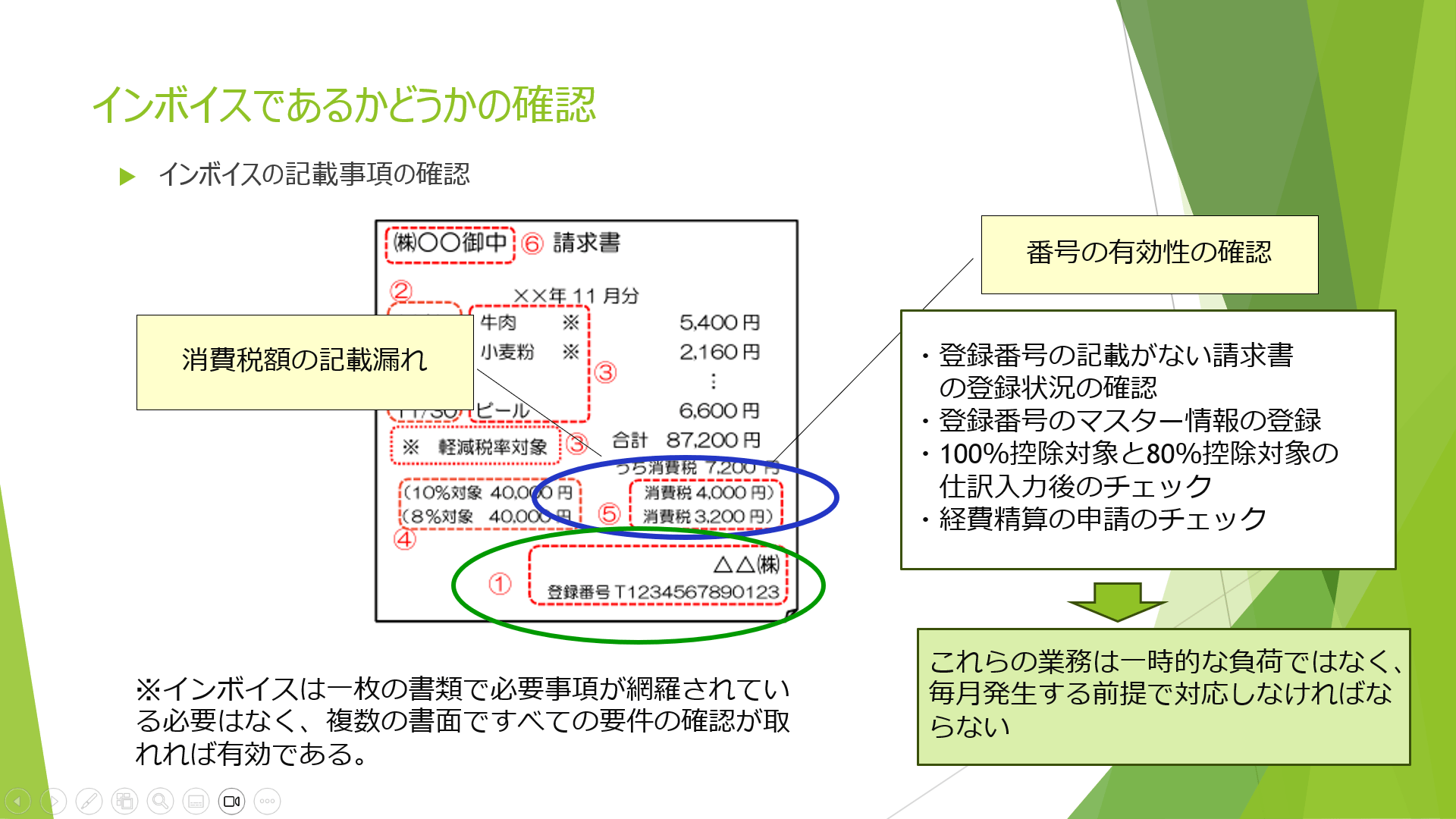

経理担当者におけるインボイス制度の課題としては、Sansanの調査では「業務負担の増大」「社内で混乱が生じた」という回答が多く、適格請求書の判定など、インボイス制度への対応業務の増加により、経理業務に多大な負荷がかかっていることが見て取れる。特に、経理現場による“目視確認”の負荷が重いようだ。

消費税額の記載漏れや、番号の有効性の確認といった業務は、一時的な負荷ではなく、毎月発生する前提で対応しなければならない。

インボイスの番号がない請求書の対応、インボイスの適正性の確認(例えば、検索内容がインボイスの発行事業者の情報と異なる場合も想定される)も事業者側が行う必要がある。これらのチェック体制については、

・インボイスチェックの負荷分散

経理部門だけでは限界があり、法令順守を考慮すると負担部門の申請時点でチェックを入れる体制づくりが必要。

・どこまでチェックすべきかのルール化をする

継続取引の有無、事業者の規模をもとに「誰が、どの時点で」登録番号のチェックを行うべきかをルール化する。

・インボイスの発行できない取引のルール化をする

場合によっては、取引条件にインボイスをマスト化するなど、免税事業者との取引基準を明確化する。

上記を検討・推進したい。

◎電子帳簿保存法

これまで紙の帳票の保管が原則とされていた国税関係帳簿書類について、データで保存する場合のルールを定めた法律が電子帳簿保存法だ。令和6年(2022年)1月より新制度下へ移行する。

今日の講演は電子取引に絞る。電子取引の保存要件(1)は、「真実性の要件」。これを満たすのに一番負担が小さいのは、訂正・削除に関する事務処理規程を定め、ひな形を元に作成することだ。また、ベンダー各社で開発が進む各種対応システムの導入により真実性を満たすこともできる。

電子取引の保存要件(2)は、「可視性の要件」。出力装置の備え付け(パソコン、プリンター、ディスプレイなど)/システム概要書の備え付け/検索要件の確保※、の3つの全てを満たす必要がある。

※取引年月日(その他の日付)、取引金額、取引先で検索/日付または金額の範囲指定可能/2以上の項目の組み合わせで検索可能⇒ただし、判定期間(前期)の売上が1000万円以下である小規模事業者はこの検索要件不適用

小規模事業者等に対する電子取引保存制度の緩和もある。こうした宥恕措置があるうちに、電子取引化、デジタル化への対応、経理業務の効率化を進めておくのが賢明だろう。例えばAI-OCR機能を持つクラウドストレージの導入が考えられる。AI-OCRには、請求書等の原始証憑をOCRで読み取り、読み取った内容をAIを使って文字解析し、ディープラーニングにより誤認識を学習し継続利用で文字認識率が向上することが期待できる。

手書きも含めてデータ化できる/読み取った登録番号を国税庁データベースと自動照会することでリアルタイムに登録が確認できる/請求書以外も含め改正電帳法保存法に対応している、といった機能を持つものもある。会計ソフトに連携したクラウドストレージによる環境作りを行うことで、現状、先述したインボイス制度や電子帳簿保存法への対応により大きな負荷がかかっている経理業務の効率化が期待できる。

今後は、請求管理システムに入力したデータがそのままアクセスポイントを通じ相手の事業者と共有できる、「デジタルインボイス」の活用も視野に入ってくるだろう。2023年10月から実装している会計ソフトも複数ある。税務行政も、人手不足・効率重視の観点からオンラインでの税務調査化を進める流れにある。

デジタル化の行方と対応をまとめる。

・インボイス制度の導入や電子帳簿保存法の改正は、今後の税務行政の方針への布石となる制度変更

・労働力不足の限界からバックオフィス業務のデジタル化が朽網課題であることを認識する

・まずは法令順守、次に業務効率化をめざす

■特別講演

企業価値を高めるファイナンス思考とDX

アニマルスピリッツ合同会社

代表パートナー

朝倉 祐介氏

競馬騎手養成学校、競走馬の育成業務を経て東京大学法学部を卒業後、マッキンゼー・アンド・カンパニー入社を経て、大学在学中に設立したネイキッドテクノロジー代表に就任。ミクシィ社への売却に伴い同社に入社後、代表取締役社長兼CEOに就任。業績の回復を機に退任後、スタンフォード大学客員研究員等を経て、シニフィアンを創業(現任)。同社ではグロースキャピタル「THE FUND」を通じて、レイターステージのスタートアップに対する投資活動に従事。その後、アニマルスピリッツを創業し「未来世代のための社会変革」をテーマにシード・アーリーステージのベンチャー投資を行う。

なぜ財務部所属でないビジネスパーソンが、ファイナンス思考を学ぶ必要があるのか。それは“ファイナンス的なものの考え方を知る、身に付ける”ためであり、自分たちが参加しているゲームのルールを知るため、である。

サッカーやフットサルに例えよう。試合に出て足でボールを蹴ってゴールに入れる、というごく基本的なルールは誰にでも分かるだろう。しかし、自分が参加しているそのゲームが一回限りのお遊びなのか、リーグ戦なのかトーナメント戦なのか、大会であれば順位は今何位なのか、といったことが分からないと何となく気持ちわるく感じられるのではないだろうか。

ビジネスにおいて例えば営業担当は、ファイナンスを知らなくても営業・受注はできる。だから必要ない、と思われるかもしれないが、ファイナンス、経済活動のルールを知れば気持ち悪さは払拭でき視界が開ける。

◎PLとBSの構造/ファイナンスとは何か

会社は「お金」を尺度にして評価される。会社の評価軸は、(1)事業の成果(2)保有する経営資源(3)会社の価値。評価ツールは、(1)損益計算書(PL)(2)貸借対照表(BS)(3)ファイナンス、である。ファイナンスは“会社の価値そのものをはかるものさし”と考えていい。

PLは基本、売上高マイナス売上原価など、なので分かりやすい。BSの左側は資産の部。右側には負債の部=デット・ファイナンスと純資産の部=エクイティ・ファイナンスがある。負債の部はざっくり言えば借金をして集めてきた返さなければならないお金。純資産の部は、会社が事業を始めるにあたって株式を発行し株主から調達したお金や、会社が事業を通して創出した利益だ。そして、PLとBSは有機的につながっている。

BSとPLをまたぐお金の流れを最適にコントロールする必要がある。(1)負債や純資産として調達したお金が試算になり(2)資産を活用した事業で利益を創出し(3)利益は純資産の一部となる、のである。

ファイナンスとは、会社の企業価値を最大化するために行う一連の活動(4つの活動)。企業価値とは会社が将来にわたって生み出すと期待されるキャッシュフローの総額を現在価値に割り戻したもの、と、ここでは定義づける。

将来得るキャッシュを「割引率」で現在価値に割り戻すシミュレーションが下記のスライドだ。1年後から100億円のキャッシュを10年後まで毎年生み出す事業の現在価値は、赤い地色を引いた枠の中。つまり、10年後を見据えた場合、この事業の価値は772億円であり、これを今、650億円で買収できたとすると非常に良い事業買収、と言えるのだ。

企業価値を最大化するとは、10年後の772億円をいかにしてさらに増やすかということ。毎年の100億円を120億円に上げる、あるいは割引率5%を4%に下げる、といった企業努力・取り組みを行うことである。

そのために具体的に行うファイナンスの4つの活動とは、A.外部からの資金調達 B.資金の創出 C.資産の最適配分 D.ステークホルダーコミュニケーション、である。Aは事業に必要なお金を外部から最適なバランスと条件で調達すること、Bは既存の資産・事業から最大限にお金を創出することだ。

Cは、築いた資産(お金を含む)を、事業構築のための新規投資や株主・債権者への還元に最適に配分することや、築いた資産(お金を含む)を事業構築のための新規投資や株主・債権者への還元に最適に分配することだ。Dは、A~Cの経緯の合理性をステークホルダーに説明すること。繰り返すが、ファイナンスとは、会社の企業価値を最大化するために行う一連のA~Dの4つの活動である。

◎ファイナンス思考とPL脳/企業価値を高めるDX

PL脳とは、売上や利益といった損益計算書(PL)上の指標を、目先で最大化することを目的視する思考態度。「増収増益を果たすことこそが社長の使命だ」「今期は減益になりそうだからマーケティングコストを削ろう」「黒字だから問題ない」といった“PL脳あるあるフレーズ”には注意が必要だ。

PL脳が無視・軽視しているものを挙げていく。まずはキャッシュ。PL(利益)は実はつくれる。PLには解釈やお化粧の余地があるのだ。「利益は意見、キャッシュは事実」を肝に銘じておきたい。次に資本コスト。無借金経営だからいい、とは一概に言えない。ROIC(投下資本利益率)>WACC(資本コスト)は必定である。

事業特性によって必要な時間軸は異なる。タピオカ屋と鉄道事業の違いがわかりやすいだろう。赤字の性質も、構造的な赤字(採算の合わない既存事業)と産みの苦しみ(新規事業への先行投資)では大きく異なる。事業価値も精査したい。コスト削減を考えるにあたっては、本当に削っていいコストなのかどうか。これらは全てしっかりと見極めることが必要だ。ファイナンス思考とPL脳の特徴を下記スライドにまとめた。

目先のPLを良く見せることだけを考えていると、未来に向かって価値のある大きな事業を作ることはできないのである。

最後に、DXによって企業が捨てる3つの要素・ステップを紹介する。

(1)無駄なプロセスを捨てる(2)自前を捨てる(3)アイデンティティを捨てる⇒これらは、突き詰めると単なるシステム導入の話ではなく、高度に経営のテーマである。つべこべ言わずに「DXごっこ」でもいいからやってみることだ。押印プロセスすら変えられない会社に、自社の変革などできるわけがない。

2023年11月28日(火) オンラインLIVE配信

source : 文藝春秋 メディア事業局

トップページ

トップページ 後で読む・閲覧履歴

後で読む・閲覧履歴 マイページ

マイページ