■企画趣旨

少子高齢化が加速する中、企業経営においては、人材不足への対策が喫緊の経営課題となっています。また、グローバルな市場での競争が激化しているため、専門知識を必要とする経理財務部門などでは、他の企業や業界に優秀な人材を引き抜かれやすくなっており、人材の確保がますます難しくなっています。こうした中、経理財務を取り巻く環境は、経営のグループ化・グローバル化の進展、国際会計基準・新収益認識基準への対応、ガバナンスの強化、アクティビストとの対話、電帳法やインボイス制度への対策などますます複雑化、高度化しており、工数的にもスキル的にも課題が山積しています。

金庫番としての会計管理、経営参謀としての企業価値向上の両輪を実践していくためには、財務戦略・税務戦略の最適化、デジタルを活用した効率化・省力化による経理プロセス革新を推進していくことが不可欠となっています。今一度、財務経理部門に求められる責務を再定義し、デジタルに任せられるところは手放し、経営に貢献できる分野にリソースを集中をしていくことが求められているのではないでしょうか。

本カンファレンスでは、「経理・財務部門」の重大責務に焦点を当て、ビジネス環境の変化に柔軟に対応できる経理財務部門のあるべき姿について、業務プロセス改革、組織変革の先にある企業価値向上への貢献を実現していく視点からインサイトを考察した。

■基調講演

新しい時代の経理・財務の役割とコーポレート部門の革新

東京都立大学大学院 経営学研究科 教授

東京都立大学 経済経営学部 教授

松田 千恵子氏

(株)日本長期信用銀行にて国際審査、海外営業等を担当後、ムーディーズジャパン(株)格付けアナリストを経て、(株)コーポレイトディレクション、ブーズ・アレン・アンド・ハミルトン(株)でパートナーを務める。企業経営と資本市場にかかわる実務、研究及び教育に注力している。一橋大学大学院 経営管理研究科 特任教授。その他、事業会社の社外取締役、政府・公的機関の委員等を務める。東京外国語大学 外国語学部卒、仏国立ポンゼ・ショセ国際経営大学院 経営学修士、筑波大学大学院 企業科学専攻博士課程修了。博士(経営学)。

コーポレートガバナンス改革は、既に新しい局面に入っている。東証によるPBR1倍割れ企業への強い要請やフォローアップ会議によるアクションプログラムなどにより、表面的な監督強化から実行性ある執行の強化に移った。経営課題への本質的な取組を加速し、経済的な価値の向上と社会的な価値の実現を目指したい。

アクションプログラムの中の、「収益性と成長性を意識した経営」について主に話す。資本コストの的確な把握や、それを踏まえた収益性・成長性を意識した経営(事業ポートフォリオの見直しや人的資本・知的財産への投資、設備投資等、適切なリスクテイクに基づく経営資源の配分等を含む)を促進する、という取組内容である。

企業家(事業会社)は収益性に重きを置くが、投資家は資本効率性を重視している。投資家が重要視する財務KPIは、ROE/ROICなどの使った資本に対するリターンである。ゆえに、こうした資本効率性の意味を熟知した経理や財務部門の人が、経営者のブレーンとして経営課題に取り組む役割を果たすようになることが非常に重要となる。

「経営からの視点」でみると、本来は、プランニング(経営戦略)がまずあり、そのモニタリングのために管理会計が用いられて結果をレポーティング(制度会計)で示すはずだ。しかし、日本企業では制度会計への依存が非常に強い。まずレポーティングありきで、それにあわせてモニタリングを考え、最後にプランニングを何とか帳尻を合わせているかのようだ。アカウンティングが重視されていたメインバンクガバナンスの時代が長かったからかもしれないが、先述のように投資家が重視しているのはファイナンス視点。将来の業況に対する“確からしい”予測を論理的に行うことができ、それを定量化して判断・評価をすることが重要だ。こうしたプランニング(経営戦略)とモニタリング(管理会計)について、日本企業は圧倒的に弱い。

今求められているのは、企業価値を向上させる本来的な経営だ。メインバンクガバナンスから、株主を向いたエクイティガバナンスへ移行しなければならない。そのためにもプランニングとモニタリングをきちんと行う必要がある。

◎何から取り組めばよいのか

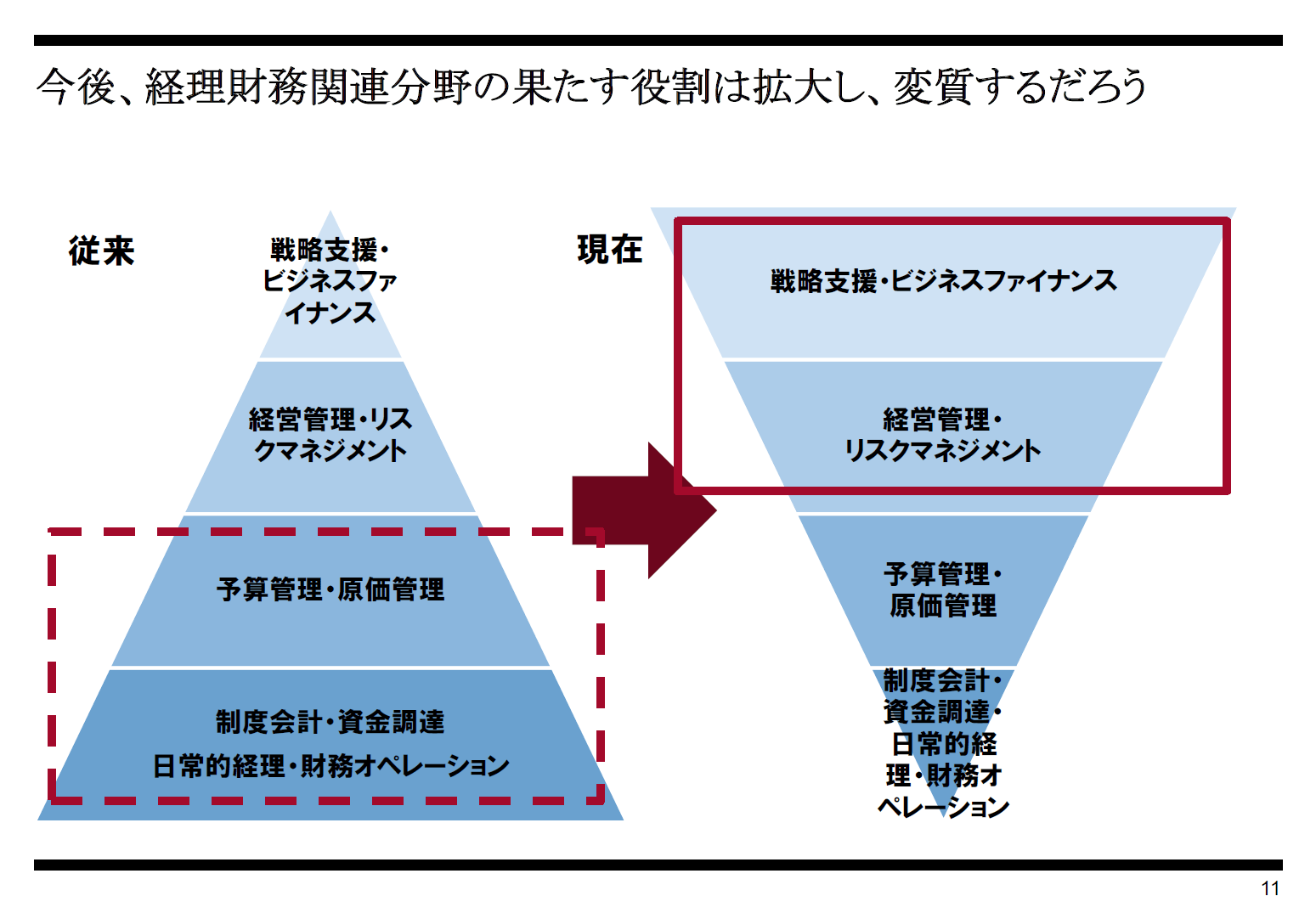

今後、経理財務関連分野(部門)の果たす役割は拡大し、変質するだろう。特に、戦略支援・ビジネスファイナンス/経営管理・リスクマネジメントを担わなければならない。言い換えれば、事業部門が作ってきた計画に冷徹にツッコミを入れなければならない。単にリスクを避けるという意味ではなく、リスクテイクを後押しすることも必要だ。いずれにしても投資に対するリスクとリターンへの感度を上げ、ロジック・データ・ファクトを駆使して、自社の将来を具体化できるような部門・部署を作らなければならないのだ。

経営者、そしてグループ本社の役割はますます重要になる。事業ポートフォリオ/事業シナジー/企業アイデンティティの3つのマネジメントをきちんと行い、全社戦略を構築することが重要である。

特に重要なのが事業ポートフォリオマネジメント。チェックポイント(1)は、「本社における機能は十分か?」。本社は経営資源配分、事業推進支援、アイデンティティ強化、ビジネスファイナンスなどの機能を十分に行う必要がある。チェックポイント(2)は「自社におけるポートフォリオマネジメントの考え方は明確になっているか?」。異なる意味合いを持つKPIを複数入れて確認したい。

チェックポイント(3)は「事業別のバランスシート、資本コスト、事業価値の算出ができるデータインフラが整備されているか?」。例えば、資本コストを上回る収益性を見極めるためにROICとWACC(加重平均資本コスト)の比較がプラスになっているかどうかを確認する。チェックポイント(4)は「マネジメントサイクルは的確に回っているか?」。PDCAというと古臭いと思われがちだが、コーポレートガバナンス的な視点からみても、P=「執行と監督」の合意(取締役会における戦略議論)⇒D=「執行」機能の発揮(事業の遂行)⇒C=「監督」機能の発揮(結果とプロセスの評価)⇒A=「監督」機能の実行(指名・報酬・監査機能の発揮)、ということであり、企業価値向上のための大事なサイクルである。

◎変革に繋げる上での悩みをどう克服するか/人的資源の制約をどうするべきか

本社が「見極める力」を発揮するための要諦は、(1)企業価値の向上を考えるための経営戦略とファイナンスの知見を向上させる(2)投資家的視点をもって、経営資源配分により意識的になることが求められる(3)将来に向けたシナリオ策定を「戦略」としてバックキャスティングで行い、定量化して検証サイクルを創り上げる(ファイナンシャルプロジェクション)である。(3)のプロジェクションに基づいてモニタリングをかけることで、経営戦略のブラッシュアップにつながる。

経理担当は存在するがCFOが不在、という企業は多い。数値面から現状や将来予測をチェックし、資源配分のモニタリングやリスクコントロールを行うコーポレート機能は欠けがちだ。昨今は、グローバルな経営管理プラットフォームの全体に責任を持つヘッド及び部門の存在が重要になってきた(一般的にはこれがCFOの仕事)。

日本ではこうしたCFOがやるべき経営管理の多くは、不完全ながら経営企画部門が行っていた(ただしPL志向・リターン追求志向・事業部門との協調志向・内部調整優先)。こぼれ落ちている業務が何であり、それがどういう機能であり、誰がやるのか、を明らかにしていくことが必要である。

グループ全体のリスクマネジメントを考える上で、「三線ディフェンス」が機能していることも重要である。

第1線:事業機能(フロント)では、セルフチェック、特に契約内容と実態の乖離に注意しなければならない。第2線:本社機能では、各機能から見たチェック、そもそもチェック機能を担っている自覚が必要だ。CFO部門においては、コストを見るだけではなくリスクを視ることを意識したい。第3線:内部監査機能は最後の砦だが、リソースに乏しい。それぞれに課題は大きいが、第2線=本社の機能軸がチェック機能を意識して実行していることが少ない点は注意が必要だ。

本社の役割は昔とは変わっている。事業の改善/売上の増大ではなく、経営の改革/企業価値の向上を行う組織が現在は求められている。日本企業が「本来の経営」をしなければならなくなってきたということだ。利害関係者の規律付けのもとで、リスクを適切にコントロールしながらリターンを追求し、企業理念に象徴される自社の社会的な存在意義を全うするとともに経済的な企業価値の向上を果たすこと、それを全体最適の視点から考えていく必要がある。

■課題解決講演(1)

属人化脱却するための経理部長の責務とは

株式会社マネーフォワード

グループ執行役員 経理本部 本部長

松岡 俊氏

1998年ソニー(株)入社。各種会計税務業務に従事し、決算早期化、基幹システムPJ等に携わる。その後、イギリスにて約5年間にわたる海外勤務経験をもつ。帰国後は、各種新規会計基準対応に従事。2019年4月より、当社財務経理共同本部長として参画。在職中に税理士、公認会計士(2020年登録)および中小企業診断士試験に合格。

◎属人化の問題点

業務改善の基本は「現状把握」から。業務が属人化していると、現状業務フローや現在の品質の客観的な評価ができず改善が難しくなる。現状が分からないと、to-beの将来像も描けない(改善できない)。

組織内の知識を発展するサイクル「SECIモデル」が示すように、知識は連結化・融合して形式知にすることが発展のためには必要だ。

属人化の問題点は、サポートができない/不正リスク/品質が一定しない、などだ。それらへの対応としては、(1)文書化し、積極的に共有する組織文化を醸成(2)クラウドツールを活用(3)BPO(Business Process Outsourcing)など社外の力を借りる、が挙げられる。

当社自身も過去は自社サービスを活用しきれず、アナログな業務による負荷の高さから、日々の業務で疲労困憊し、業務改善の実施が困難な時期があった。平均残業時間、有休取得日数、退職率などの数字もかつては非常に悪かった。

◎文書化、共有する文化づくり/属人化を排除し、標準化を進める組織体制

そこで、当社経理本部では「User Focus」を体現し、自社クラウドプロダクトをフル活用したベストプラクティスを構築。ナレッジを共有・文書化(明文化)する行動を評価し、心理的安全性を確保し、人事評価や組織カルチャー改革にも反映した。

体制についても、グループ横断でどうプロセスするか定義し、グループ会社全体で統一的に適用されることについて責任を持つ部署を設置した。改善時には、プロセスオーナーがまず特定の会社でスモールスタート後、横展開。プロセスオーナーがプロセス標準化を継続推進し、BPO展開などを行った。また、グループで会計システムを標準化し(クラウドで一本化)、業務フローやルールの標準化/人的コスト削減/決算締め作業の早期化を実現した。

◎属人化を排除し標準化を進めるための、クラウドツールとBPO

表計算ソフトは、クラウド上にてリアルタイムでチーム共有され、データ連携もできるグーグルのスプレッドシートに統一。会計回りのシステムやツールも、「マネーフォワード クラウド債務支払」などの導入により、短期間でペーパーレス化と工数削減に成功した。

クラウドのシステムは世の中に1つのバージョンしかない。よって、標準化をスピーディに進めるにはオンプレミスのシステムより有利だ。BPOもしやすくなる。当社の経理人員比率は現在0.8%で、2017年頃に比べ1.7%減を実現している。決算に要する時間についても10営業日から4営業日へ、月間で約199時間の短縮を達成するなど早期化できている。

クラウド化や業務改善により経理部門の残業時間の大幅削減や、有休取得率の向上など、チームメンバーの働き方の改革につながった。従業員満足度サーベイの数値も年々向上している。

まとめのスライドはこちら。経理事務の属人化を排除し、こうした活動・付加価値業務に時間を割き、作業者ではなくCFO的思考を持ち、企業価値の向上を実現してほしい。

■特別講演(1)

CFO思考 ~企業価値向上に貢献する経理・財務部門へ

株式会社ニコン

取締役 兼 専務執行役員

德成 旨亮氏

慶應義塾大学卒業、ペンシルベニア大学経営大学院ウォートン校AMPOB修了。三菱UFJフィナンシャル・グループ最高財務責任者(CFO)、米国ユニオンバンク取締役を経て2020年より現職。日本IR協議会元理事。米国「インスティテューショナル・インベスター」誌の投資家投票でベストCFO(銀行部門)に4年連続選出される。本業の傍ら執筆活動を行い、ペンネーム「北村慶」名義での著書に加え、2023年には本名での初の著作「CFO思考」を発刊。累計発行部数は約20万部。(本コンファレンス後の2024年4月、株式会社ニコン代表取締役社長に就任。)

◎CFOと財務経理担当役員

米国で発展した「C-Suite型経営体制」は、CEO/COO/CFO 3名での迅速な意志決定を重視している。日本の「合議型経営体制」は機能が細分化されており、社長を頂点とする役員陣によるコンセンサス経営だ。

日本のCFOは外部からは「共同経営者のひとり」と見られる一方、実態は「細分化された機能の責任者のひとり」というジレンマを抱えている。経理/予算/税務/資金がカバレッジの基本領域だが、予算・IRですら2~4割のCFOは担当せず、投融資判断・経営計画・M&Aなどのコーポレート戦略は経営企画担当役員が所轄していることが多い。海外IRなどでCFOの名刺を出した時のパーセプション・ギャップはまだ存在する。

◎株式会社とは何か/企業価値向上に貢献する“CFOチーム”へ

仕事で年間延べ100名の投資家と9年近く対峙して言われ続けている言葉は「君たち(日本人、日本の経営者)には、アニマルスピリッツはないのか?」である。アニマルスピリッツ=血気とは、実現したいことに対する非合理的なまでの期待と熱意だ。「将来のはるか先までみはるかすような期待に依拠する企業活動は、社会全体に利益をもたらす」と経済学者ケインズは著書に記している。

アニマルスピリッツは、世界最古の「東インド会社」の時代から株式会社のDNAだ。そもそもStakeholderとは「何かを“賭けて”いる人」。日本語の「利害関係者」よりナマナマしいのだ。自らMUFG株式のNY証券取引所上場の鐘を鳴らして、米国には何か新しいことを行いたい人や市場に入ってくる人を合理的かつ積極的に応援し、経済の血流である証券取引や資本主義を伝承する気質や真の多様性・包摂性があることに気づいた。

従来の日本の「金庫番思考」と、欧米の「CFO思考」を対比させてみると、前者は企業価値の保全が第一義でリスクの取り過ぎを心配し、後者はリスクの取らなさすぎを監視する。冷徹な計算と非合理的なまでの熱意を併せ持ち、企業成長のエンジンにするのがCFO思考、CFOの役割なのである。

最近は日本のCFOのカバレッジも拡がりつつある。私がニコンで担当しているのは経理/予算/税務/資金という従来の経理・財務担当役員の職掌領域だけではない。サステナビリティ/IR・SR/M&A戦略投資/デジタルトランスフォーメーション=DX・IT戦略もカバレッジ領域だ。

経理・税務・財務などコーポレートセンターのビジネス・パーソンもCFO思考で企業価値向上に貢献できる。例えば、経理(財務会計)において、会計ルールに従ってミスのない処理を行い期限内に財務諸表を作るのが金庫番思考、一方、ものさしである会計基準を選び解釈論について監査法人と議論し、納得した財務諸表でステークホルダーと対話するのがCFO思考である。

コーポレートセンター社員のマインドセットが企業を変える。先述の、実現したいことに対する不合理なまでの熱意=アニマルスピリッツを社内で共有し、担当領域のプロとして「できない理由」ではなく「どうすればできるか」「リスクテイクの前提条件」を軋轢を恐れずに提示すべき。それが企業価値を上げることにつながる。

じつは1982年には米国の上場企業の約6割がPBR1倍未満の“解散価値割れ”であった。現在、日本の上場企業の約半分は解散価値割れであるが、個々人が持ち場持ち場で努力して、AI時代に人間でしかできないスキルを磨いていくことで日本も変わりうる。

非財務(サステナビリティ、人的資本経営)の有価証券報告書への記載が求められる時代だ。CFOには「コミュニケーション能力」「変革・リスク対応力」「戦略的視点」が求められる。CFOは、あるときは経営者・社長に対する最大の批判者であり、またあるときは最強のサポーターであるべきだ。グローバルに見ると女性のCFOは珍しくないし、業種を跨いで活躍するプロCFOや、CFOからCEOに昇格するビジネス・パーソンも多い。学ぶ、向上する意欲やアニマルスピリッツを持ち、CFOを目指そう!

2024年2月14日(水) オンラインLIVE配信

※肩書は講演当時のもの

source : 文藝春秋 メディア事業局

トップページ

トップページ 後で読む・閲覧履歴

後で読む・閲覧履歴 マイページ

マイページ